Le blog BSE

Une selection d’articles résumés liés à l’actualité

L’Afrique de l’Ouest est confrontée à des impacts compliqués du conflit Russie-Ukraine sur la sécurité alimentaire

Depuis 2015, la sécurité alimentaire en Afrique de l’Ouest se détériore : la part de la population impactée par la sous-nutrition dans cette sous-région est passée de 11.5% (2015) à 18.7% (2020), soit 75.2 millions de personnes[1]. Aujourd’hui, comme le reste du monde, la sous-région est confrontée à l’impact de la guerre de la Russie avec l’Ukraine, notamment la flambée des prix des denrées alimentaires et les perturbations des marchés des céréales et d’autres produits de base, y compris les engrais et les carburants. Quels sont les effets probables de cette guerre sur l’Afrique de l’Ouest ?

Globalement, le plus grand risque vient de la hausse des prix mondiaux. La région importe relativement peu de denrées alimentaires ou d’engrais de Russie et d’Ukraine, à quelques exceptions près, ce qui la met à l’abri de bon nombre des perturbations actuelles du marché, et elle a la capacité de remplacer certaines importations d’engrais en provenance de la mer Noire.

Les marchés des produits de base dans la tourmente

En février 2022, l’indice des prix alimentaires de la FAO était à un plus haut historique à 140.7[2] du fait de la montée des prix des huiles végétales, des produits laitiers et des céréales. Aujourd’hui, les prix restent encore hauts, car la Russie et l’Ukraine représentent une part importante des exportations mondiales de céréales, notamment de blé, et le conflit perturbe les marchés des carburants et d’autres produits de base. Les prix internationaux des engrais, par exemple, ont fortement augmenté : le prix de l’urée, par exemple, a doublé en février 2022 par rapport à sa moyenne 2015-2019[3].

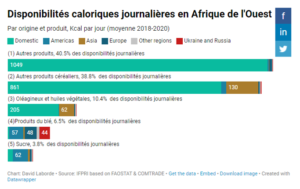

La bonne nouvelle pour l’Afrique de l’Ouest est qu’elle commerce peu avec la Russie et l’Ukraine, à l’exception des exportations du Bénin vers l’Ukraine (4,7% de ses exportations totales) et des importations du Bénin et du Sénégal en provenance de Russie (entre 4% et 5% des importations totales, respectivement). En termes de sécurité alimentaire, la contribution calorique de ces relations commerciales est relativement faible (figure 1). La plupart des calories consommées dans la région proviennent de la production locale, de l’Europe et de l’Asie. L’Ukraine et la Russie ne sont des fournisseurs importants de calories pour les Africains de l’Ouest que par le biais du commerce du blé (1,7% du total des calories consommées). La contribution de l’Ukraine est marginale, celle de la Russie est plus importante.

Figure 1 – Décomposition géographique et par produit de la consommation de calories en Afrique de l’Ouest

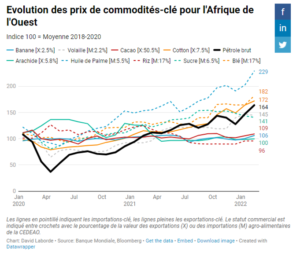

Le plus grand défi pour l’Afrique de l’Ouest sera probablement via les effets de la hausse des prix mondiaux (figure 2). Avant le conflit entre la Russie et l’Ukraine, l’Afrique de l’Ouest connaissait une reprise économique après les impacts de la pandémie de COVID-19 ; le PIB par habitant de la région, à prix constants, avait auparavant chuté de 1 % en 2020, selon le Fonds monétaire international (FMI). Aujourd’hui, la hausse des prix menace cette reprise.

En effet, l’Afrique de l’Ouest est importatrice de céréales, de sucre, d’huiles végétales, de viandes et d’animaux et exportatrice de cacao, de coton, d’arachides, de poissons et de fruits[4]. La figure 2 montre la hausse du prix de l’huile de palme, du sucre, du blé, de la viande de poulet, alors que les prix de la banane, du cacao et des arachides sont stables. Seules bonnes nouvelles du côté agricole, le prix du riz (importé) est stable et celui du coton (exporté) a augmenté. D’autres évolutions de prix sont positives pour la région, car elle est aussi exportatrice de certaines matières premières : or, étain, pétrole qui représente à lui seul plus de la moitié des recettes d’exportation de la région, cuivre, gaz naturel, uranium, zinc, aluminium.

Figure 2

Bien évidemment, pour les populations locales, les hausses de prix agricoles et alimentaires ne peuvent être compensées par la hausse des prix des matières premières que dans la mesure où existent des mécanismes de redistribution permettant cette compensation : par exemple en prélevant des recettes sur les rentes minières pour financer des transferts comme des subventions aux ménages de la consommation alimentaire. Les hausses de prix pourraient aussi fragiliser les ménages urbains, car ils sont plus dépendants des importations, comme celles de blé.

L’importance des fertilisants

L’arrêt ou la réduction des importations d’engrais de la Russie, deuxième fournisseur de la CEDEAO avec 12% du marché, est un risque sérieux pour les agriculteurs ouest-africains, mais constitue une opportunité pour les fournisseurs régionaux.

Au premier rang, le Nigeria pourrait fournir les importations manquantes. Ce pays a considérablement investi dans le secteur à travers ‘Indorama Nigeria’ ou ‘Dangote Group’, en prenant avantage des réserves de gaz naturel du pays. Ces groupes peuvent ainsi fournir la région en engrais azotés, comme l’urée. Quant aux partenaires non régionaux, le Maroc fournit un tiers du marché de la CEDEAO et a récemment investi un milliard de US$ au Nigeria dans la construction de deux usines de phosphate (capacité de 1 million de tonnes chacune). Si on prend les sept pays importants, hors Nigeria, pour lesquels des données sont disponibles (Burkina Faso, Côte d’Ivoire, Ghana, Mali, Niger, Sénégal, Togo), leurs importations de fertilisants de la Russie sont environ de 0,24 millions de tonnes. Le Nigeria pourrait donc remédier à ce déséquilibre : ‘Dangote’ a une capacité de 3 millions de tonnes, Indorama de 1,4 et la consommation nigériane est seulement de 1,5 millions de tonnes.

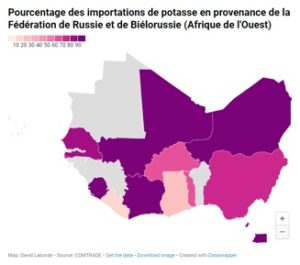

Les difficultés surgissent lorsqu’on considère les différents types de fertilisants. Un problème majeur vient de la potasse, dont 82% de la consommation mondiale est importée : la Biélorussie et la Russie fournissent plus de 80% des importations de ce produit de la Côte d’Ivoire, du Mali, du Niger, du Sénégal et de la Sierra Leone (Figure 3).

Figure 3

Enfin, l’accès des fermiers aux fertilisants varie grandement d’un pays à l’autre. Dans certains, seuls les mécanismes de marché jouent et l’augmentation des prix devrait être ressentie intégralement par les fermiers. Dans d’autres, le coût est largement supporté par les budgets publics à travers des programmes étatiques de subventions (Nigeria, Ghana, Togo)[5].

Un contexte initial d’inflation alimentaire et de conflit politique

Les tensions liées à la crise russo-ukrainienne interviennent dans un contexte régional difficile. En réaction au coup d’état intervenu au Mali, la CEDEAO a instauré par deux fois un embargo sur le pays avec une fermeture effective de ses frontières avec tous les États membres, à l’exception du commerce de produits de première nécessité. Et par deux fois, les autorités maliennes ont adopté des rétorsions. Certaines interprofessions comme celle de la filière bétail-viande avait anticipé en interdisant à ses membres les exportations intra-CEDEAO. Le Mali étant l’un des principaux fournisseurs de bétail de la région, la suspension des exportations maliennes a créé des tensions sur les marchés de certains pays dans la filière viande notamment. Depuis les dernières rétorsions, le prix du kilogramme de viande a ainsi augmenté de 25 à 30 % à Dakar.

Les tensions régionales en Afrique de l’Ouest comme la situation russo-ukrainienne illustrent les liens dangereux entre sanctions diplomatiques, commerce et sécurité alimentaire. D’ailleurs, les autorités maliennes contestent la légalité de l’embargo au regard du droit communautaire et de la Convention des Nations Unies sur le commerce des pays sans littoral : elles ont déposé des plaintes dans ce sens. Enfin, au niveau régional, la CEDEAO devrait s’abstenir de prendre des mesures susceptibles d’aggraver la sécurité alimentaire régionale, déjà largement aggravée par la crise de la COVID-19 : le commerce intra-CEDEAO de produits agricoles et alimentaires doit être facilité, et non restreint par des mesures telles que des restrictions à l’exportation ou des embargos ; en ce qui concerne les relations avec le reste du monde, une réduction du tarif extérieur commun, déjà faible sur les produits alimentaires, doit être envisagée ; et des mesures redistributives visant à soutenir les ménages pauvres doivent être mises en œuvre.

[1] https://data.worldbank.org/indicator/SI.POV.DDAY

[2] https://www.fao.org/worldfoodsituation/foodpricesindex/fr/

[3] Source : IFDC, Derived from AfricaFertilizer.org data

[4] Bouët, A., Tadesse, G. et C. Zaki, 2021, The Africa Agriculture Trade Monitor 2021, Akademiya 2063 et IFPRI, Washington DC.

[5] https://ifdc.org/wp-content/uploads/2020/05/WAFW-Analysis-Edition-8-May-29-2020-subsidy-EN-final.pdf

Une version réduite de cet article est paru sur Telos le 12 avril 2022 et sur le portail de l’International Food Policy Research Institute le 1er avril 2022.